开元棋牌- 开元棋牌官方网站- APP下载2025年中国淡水水产行业年末深度盘点分析及品牌战略实战建议

2026-01-15 09:49:05

开元棋牌,开元棋牌官方网站,开元棋牌APP下载淡水水产行业 2025 呈现“总量低增、结构高增、价格 K 型、集中提速、生态生产、预制菜决胜”六大特征。

供应链“订单养殖—免浆加工—场景单品—直播直卖”正在改写价值链,品牌竞争从“卖鱼”转向“卖解决方案”。

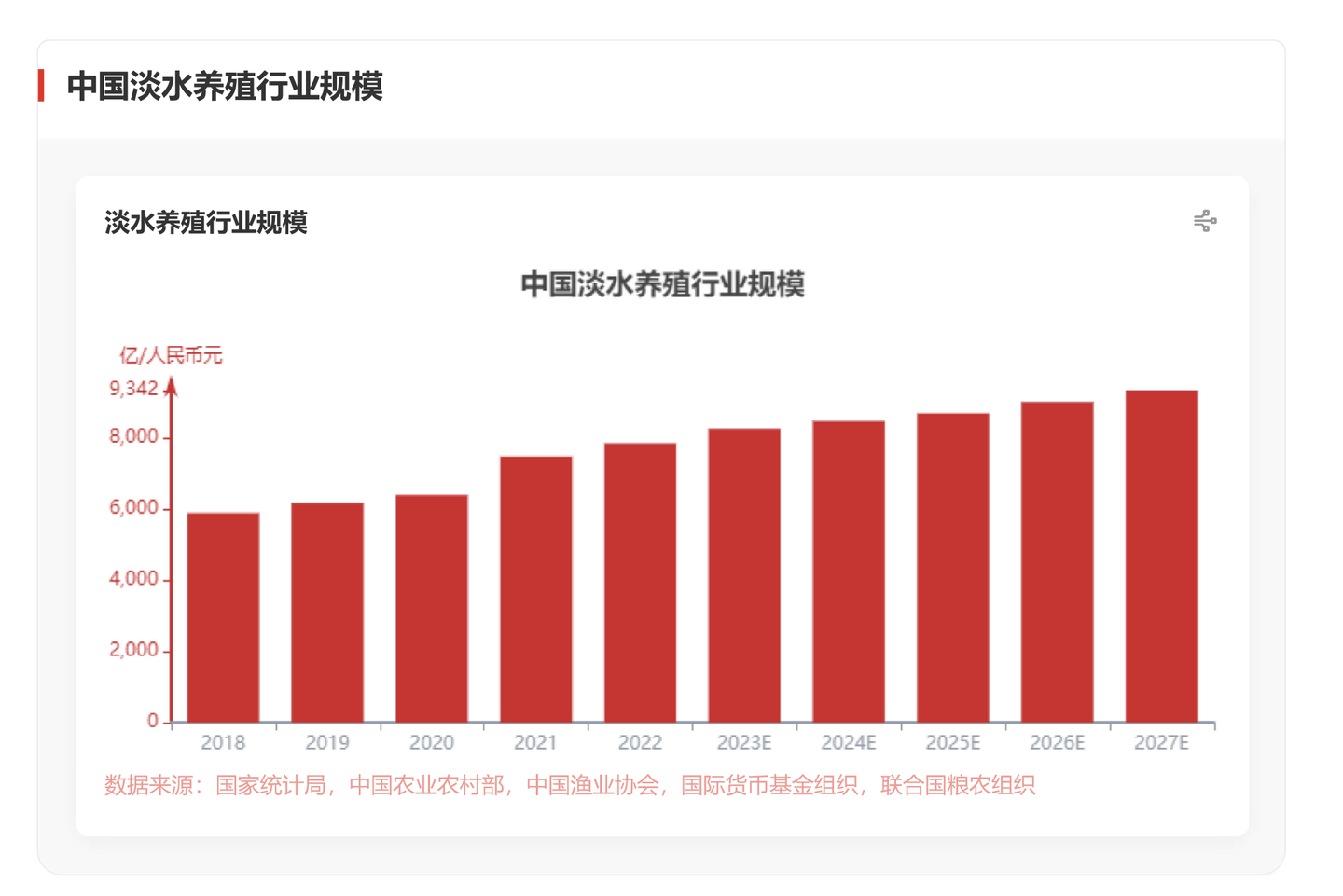

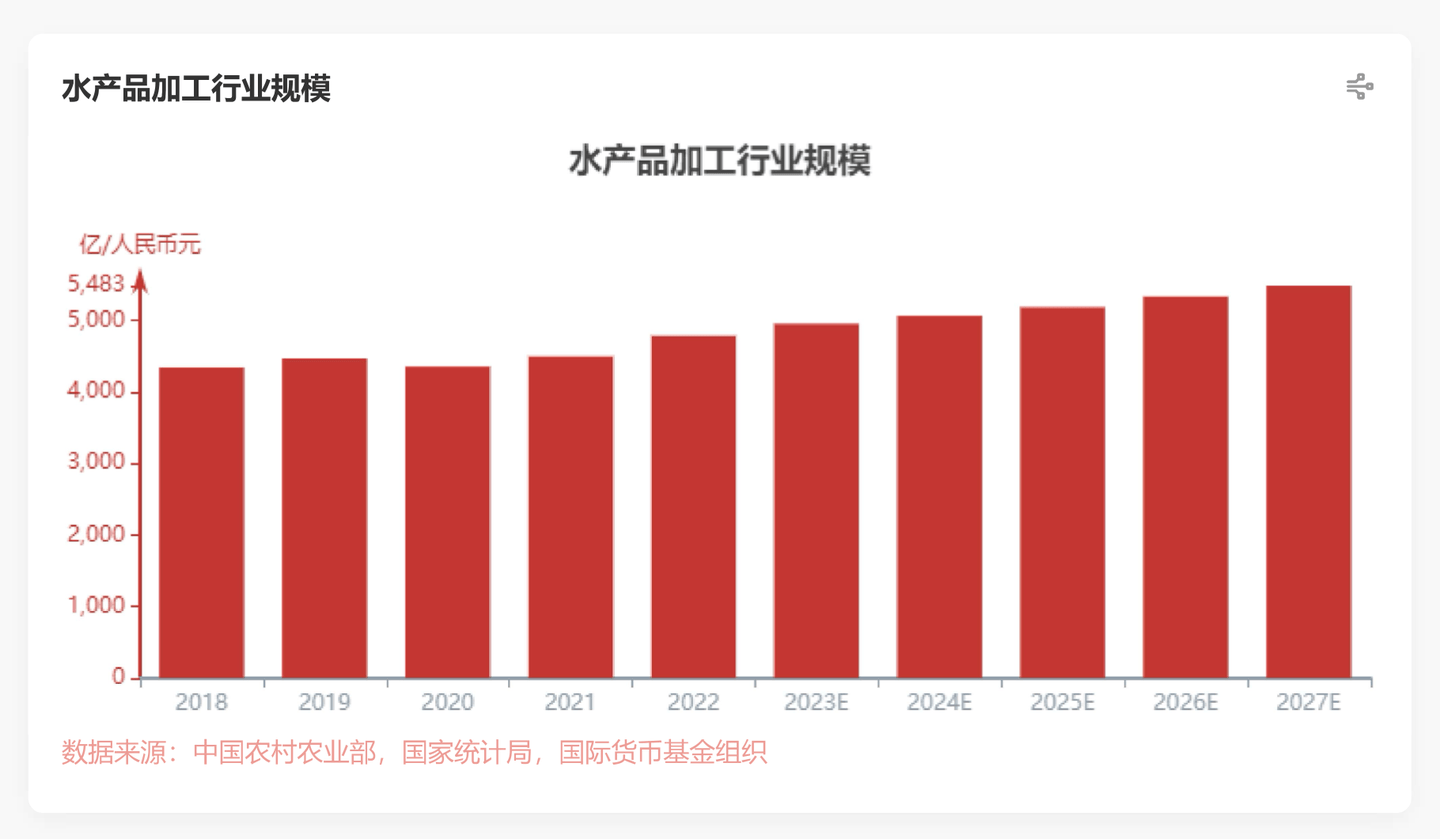

2025年中国淡水养殖总产量达到约3287.6万吨,较2024年增长约3.2%;行业市场规模突破8000亿元,同比增长5.5%。

从过去5年增速对比来看,2021-2025年年均复合增长率约为1.73%,显著低于2016-2020年期间的3.8%年均增速。这一变化反映出行业已从过去的规模扩张型增长,全面转向质量效益导向的高质量发展阶段。增速放缓的核心原因在于环保政策约束下的产能优化、传统养殖模式的迭代升级,以及市场需求从“量的满足”向“质的追求”转变,而非行业增长动力枯竭。值得注意的是,尽管整体增速放缓,但高附加值板块的增速仍保持在6%-8%的较高水平,成为拉动行业增长的核心动力。

CR10(产量)由 18%→23%,CR30 由 34%→41%,史上最快“两年跳”。两湖、江西、广东 4 省淘汰 2.6 万家“散小”塘口,退养面积 128 万亩,行业淘汰赛实质加速。

2024年实施的《水产养殖尾水排放标准》要求企业配套建设净化设施的资本投入不低于200万元,导致2025年约30%的中小散户因无法承担改造费用选择退出市场。同时,规模化企业凭借集约化养殖模式、技术优势和成本控制能力,单位成本较行业平均低18%-22%,利润率达到15%-20%,显著高于中小养殖场8%-12%的平均水平,进一步加速了行业整合。此外,饲料、加工等上下游环节的集中度提升更为明显,区域性中小饲料企业2020-2022年退出数量年均增长22%,当前行业CR10已突破65%。

增量板块主要集中在三大领域:一是名优高附加值品种养殖,鳜鱼、鲈鱼、黄颡鱼、鲟鱼等品种总产量占比提升至18.4%,较2020年提升5.2个百分点,其中鲫鱼年均复合增长率达6.8%,2025年产量跃升至210万吨;二是精深加工环节,水产预制菜、冷鲜分割产品渗透率提升至28%,加工环节增值率达35%,成为产业链价值提升的核心抓手;三是智慧养殖与环保设备领域,物联网水质监测系统、循环水养殖(RAS)设备等市场规模同比增长22%,智能投喂系统普及率突破40%。

缩量板块则以传统粗放式养殖和低附加值环节为主:一是传统“四大家鱼”中的草鱼养殖占比持续下降,从2020年的37.3%降至2025年的32.5%,华中、华南地区传统草鱼养殖亩均利润持续低迷;二是小规模散养模式加速退出,单户养殖规模不足50亩的散户数量同比减少30%;三是低端初级加工产品市场萎缩,简单冷冻、整鱼批发等环节因缺乏附加值,市场份额持续被精深加工产品挤压。

2025年行业核心发展趋势呈现三大方向:一是养殖端智能化升级,自动化投喂系统、AI病害识别、大数据种苗选育等技术加速渗透,大型养殖企业数字化覆盖率达70%以上,带动养殖效率提升25%以上;二是生产模式生态化转型,生态循环水养殖、池塘工程化改造、稻渔综合种养等绿色生产方式推广面积占比达42.6%,较2020年提高12.4个百分点;三是产业价值品牌化提升,区域公用品牌和企业品牌建设加速,品牌产品平均溢价率达29%。

背后驱动力量主要包括四方面:政策驱动(农业农村部“五大行动”、生态养殖补贴、碳汇等政策落地)、技术驱动(基因育种、智能装备、冷链物流技术突破)、需求驱动(消费升级下优质蛋白需求增长、预制菜产业爆发)、成本驱动(饲料原料价格波动倒逼养殖效率提升,环保成本上升推动模式转型)。

2025年快速增长的品牌主要分为两类:一是区域公用品牌,以“安康汉水鱼”为代表,2025年品牌价值突破53.59亿元,较“十四五”初期实现翻倍增长,旗下“安康钱鱼”“安康花鲢”获地理标志认证,通过“生态养殖+品牌溢价”模式抢占内陆高端市场;二是行业龙头企业,如通威股份、国联水产等,凭借全产业链布局和数字化优势,市场份额持续提升,其中通威股份智能养殖设备普及率达84%,国联水产预制菜产品销售额同比增长34%。

这些品牌的共同成功经验包括:一是锚定生态与品质定位,契合消费升级需求;二是强化全产业链整合,从种苗繁育到加工销售形成闭环,控制成本同时保障品质;三是借力政策东风,争取生态养殖补贴、品牌建设资金等支持;四是创新渠道与营销模式,结合线上直播与线下品鉴店,拓展市场覆盖范围。

2. 恒兴“恒鳜”——“饲料鳜”替代活饵,斤鱼成本降 3.8 元,销量翻三倍;

3. 通威“好鱼上”——订单养殖+回购,锁定 1.2 万养殖户,加州鲈市占 9%→15%;

4. 千味央厨“酸菜鲈”——把鲈鱼塞进酸菜鱼预制菜,大卖场 GMV+120%;

5. 洞庭鲟语——鱼子酱出口 78 t,全球第三,靠 CITES 配额+电商直播“秒光”。

核心做对:① 单品渗透率打法;② 订单养殖锁定原料;③ 预制菜/出口双轮提价。

2025年行业产品呈现明显的“解决方案化”趋势,从单一产品供给转向“产品+服务”的综合解决方案,更精准贴近不同客户群体需求。针对养殖户客户,企业推出“优质种苗+智能设备+养殖技术指导+病害防控”的一体化养殖解决方案,如江苏余年农林生态发展有限公司为鳊鱼养殖户提供标准化池塘改造、苗种配比、水质管理、投饵指导等全流程服务,带动养殖户亩均效益提升至传统模式的2.3倍;针对餐饮客户,推出“定制化分割+冷链配送+烹饪方案”的食材解决方案,满足餐饮企业标准化、高效化的经营需求;针对家庭消费者,推出“即食/即烹预制菜+烹饪教程+营养搭配”的消费解决方案,适配快节奏生活下的健康饮食需求。这一趋势背后是客户需求从“获得产品”向“高效使用产品、实现价值最大化”的转变,也推动行业从“生产导向”全面转向“需求导向”。

2025年市场涌现出多个淡水水产战略大单品,核心集中在三大场景:一是餐饮特色单品,如“鳙鱼头分割产品”,通过头身分离销售模式,精准匹配餐饮企业对特色食材的需求,综合利润率提升至41%,较常规整鱼销售高19个百分点;二是预制菜单品,如国联水产的“草鱼快手酸菜鱼”“鲈鱼清蒸预制包”,凭借标准化加工、简单烹饪流程,成为家庭消费爆款,销售额同比增长50%;三是高端礼品单品,如“安康汉水鱼”礼盒装,依托地理标志认证和生态养殖背书,成为区域特色礼品首选,溢价幅度达150%。

这些单品成功的核心原因的在于:一是精准场景定位,聚焦细分需求痛点,避免同质化竞争;二是品质背书构建壁垒,通过生态养殖、地理标志、全程溯源等方式强化品质认知;三是适配渠道特性,餐饮单品注重冷链稳定性和规格标准化,零售单品注重包装便携性和烹饪便捷性;四是价值感塑造,通过产品分级、品牌故事传递,提升产品溢价能力。

2025年行业价格呈现显著的“两端分化”特征,而非单一的走低或走高。高端市场方面,生态养殖、地理标志、精深加工类产品价格持续走高,形成明显的品质溢价。

例如,有机鳜鱼单价突破80元/公斤,较普通鳜鱼溢价50%;“安康汉水鱼”系列产品较区域同类普通产品溢价29%;即食型水产预制菜单价较初级加工产品溢价35%以上。

低端市场方面,传统大宗淡水鱼(如普通草鱼、鲢鱼)价格持续低迷,部分地区甚至出现小幅下滑,主要原因是供给过剩、养殖成本转嫁能力弱,以及中小散户退出前的清库存行为。价格分化的核心逻辑是“品质分层”与“需求分层”的匹配,消费者对优质安全水产品的支付意愿持续提升,而对低端产品的价格敏感度极高,这种分化趋势未来将进一步加剧。

2025年渠道呈现“双重变革”趋势:一方面是渠道深度下沉,从一二线城市向三四线城市及县域市场延伸,西南、东北地区电商渗透率显著提升,其中西南地区水产品直播带货市场份额从2024年的15%增长至2025年的20%;另一方面是渠道短链化,中间环节持续被砍掉,

,产品从捕捞到销售的平均周转时间缩短至48小时,较传统渠道节省24小时;“公司+农户+终端”的订单农业模式覆盖60%以上中小养殖场,直接跳过多级批发商环节。渠道变革的核心驱动力是冷链物流体系的完善(全国淡水鱼冷链流通率达49%)和消费者对“新鲜度”的极致追求,中间环节的精简不仅降低了流通成本,更提升了产品新鲜度,实现了生产者与消费者的双赢。渠道趋势有:

下沉:头部品牌把“镇级经销商”纳入分销体系,2025 新增 1 850 个镇代理,冰柜投放 9 万台;

2025年线上营销已成为行业标配,短视频与直播营销形成“内容种草-场景体验-转化成交-复购留存”的完整配套打法。核心打法包括四方面:一是场景化直播,通过虚拟现实技术模拟捕捞、加工、运输环节,增强消费者信任感,采用“产地溯源+直播互动”模式的订单转化率达12%,较普通直播高4个百分点;二是精准内容种草,与美食博主、养殖达人合作,推出“鱼类烹饪教程”“生态养殖日记”等系列短视频,传递产品营养价值与品质优势,某品牌通过“一周七天鱼食谱”系列直播,带动销售额增长50%;三是数据驱动精准推送,通过分析消费者购买历史、浏览行为,精准推送适配产品,主流电商平台水产品推荐准确率达65%;四是线上线下联动,通过直播发放线下品鉴店优惠券、线下活动引导线上关注,构建“线上引流-线验-线上复购”的闭环,如“安康汉水鱼”通过丰收节活动引流线上直播,带动线%。

2025年中国淡水水产行业迈入高质量发展关键期,核心呈现“一核引领、双轮驱动、三化转型、多端优化”的发展格局:以消费升级为核心引领,驱动行业从规模扩张向品质效益转型;以政策调控与技术革新为双轮驱动,加速行业淘汰赛与集中度提升;实现养殖智能化、生产生态化、产业品牌化的深度转型;同步推进品种结构优化、产品解决方案化、渠道短链下沉、营销线上融合的多端升级,

B 端:与 TOP100 连锁餐饮签三维协议(锁价/锁量/锁标准),把定制大单变成“存量现金牛”;

避免在传统大宗品类中陷入价格战,聚焦高附加值细分赛道布局。建议头部品牌重点布局名优品种养殖(如鳜鱼、鲈鱼)与精深加工(即食预制菜、功能性鱼制品),依托全产业链优势构建规模与技术壁垒;区域品牌聚焦地理标志产品与生态养殖,打造“生态+特色”的差异化定位,如“安康汉水鱼”模式,通过区域公用品牌+地标产品的矩阵提升溢价能力;中小品牌可深耕本地餐饮配套服务,提供定制化食材解决方案,建立区域渠道粘性。

将技术投入作为核心竞争力构建的关键,重点布局三大领域:养殖端加快智能设备(水质监测、自动投喂)与生态技术(循环水养殖、混养模式)的应用,降低成本同时提升品质;加工端推进标准化与智能化改造,提升产品一致性与生产效率;流通端搭建全链路溯源体系,实现从种苗到餐桌的全程可追溯,强化消费者信任。同时,利用大数据分析消费需求,精准匹配产品研发与营销方向,提升决策效率。

主动推进渠道下沉与短链化改造,重点布局三类渠道:一是深化与连锁商超、大型餐饮企业的直采合作,签订长期订单稳定产销;二是发力线上渠道,与主流电商平台、短视频平台合作,打造场景化直播与内容种草体系,拓展全国市场;三是完善区域冷链物流网络,在核心消费区域建立配送中心,缩短产品周转时间,提升新鲜度,支撑渠道下沉与短链流通。

摆脱“重生产、轻品牌”的传统思维,构建多层次品牌体系。一方面,强化品牌基础建设,通过绿色认证、地理标志、溯源体系等构建品质背书;另一方面,创新品牌传播方式,结合短视频、直播与线下节庆活动(如渔业丰收节),传递品牌故事与生态理念,提升消费者认知;同时,探索“内容营销+IP联名”模式,与美食KOL、区域文旅IP合作,拓展品牌影响力边界。

密切关注政策导向,积极争取生态养殖补贴、品牌建设资金、碳汇等政策支持。同时,采用“公司+农户+合作社”的模式,整合区域中小养殖户资源,通过技术输出、订单保障实现产业链协同发展,既解决中小养殖户的转型难题,也为自身提供稳定的优质原料供给,形成产业生态共赢格局。此外,可积极参与行业标准制定,提升品牌行业话语权。

淡水水产市场未来胜出的品牌都必须同时在“供应链的硬实力”(保障品质与稳定)和“品牌的软实力”(触达心智与创造溢价)上建立起至少一端的不可替代优势。

单纯靠渠道铺货或营销炒热的时代已经结束,真正的竞争力来自于对产业链关键环节的深耕与对消费者本质需求的精准满足。